土地の相続税が払えない場合はどうする?対処法や注意すべきケースを紹介

相続税の計算は複雑かつ、生前に相続人がどのくらいの資産を持っているのかを完全に把握するのは難しいものです。そのため、いざ相続税を支払う段階になって支払えないことに気づく人もいるかもしれません。

相続税が支払えないときの対処法や支払えない事態に陥りやすいケースを紹介します。

目次

土地の相続税に関する基礎知識

まずは土地の相続税はどのように算出されるのかなど、基礎知識を紹介します。

土地の相続税評価額

相続税の金額は、財産にどれくらいの価値があるかを示した評価額によって決まります。相続税評価額が高いほど、相続税も高くなります。

土地の相続税評価額は「土地をどのように使っているか」によって変わります。分類は主に以下の4つです。

| 種類 | 説明 | 基本の相続税評価額の計算式 |

| 自用地 | 自分のために使用している土地 |

路線価 × 奥行価格補正率 × 面積(路線価の場合) ※奥行が深いと使いにくいため価値が下がる ※角地など、二方向に道路がある場合はその影響も加算される |

| 借地権 | 他人から借りている土地 |

自用地評価額 × 借地権割合 (借りている権利分の価値) |

| 貸宅地 | 他人に貸している土地 |

自用地評価額×(1-借地権割合) (借りている人の権利分を引いた分の価値) |

| 貸家建付地 | 自分の土地に建物を建てて他人に貸している土地 |

自用地評価額 × (1-借地権割合 × 借家権割合 × 賃貸割合) (建物を借りている人の権利分を引いた価値) |

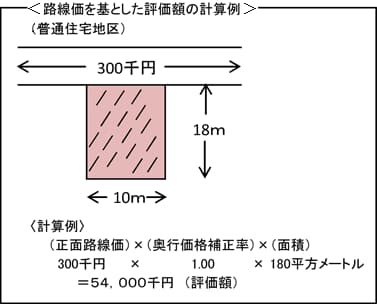

すべての基準となる自用地評価額は、路線価と呼ばれる道路(路線)に面する宅地の1㎡あたりの価格(単位:千円)が基準となります。

具体的な計算方法は以下の図のとおりです。ただし、路線価のない地域は固定資産税評価額を基にした「倍率方式」によって算出します。

引用:国税庁「No.4602 土地家屋の評価」

アパート経営は相続税対策になるといわれるのは、土地に建物を建てて、かつ人に貸しているとそれぞれで税率が安くなるからです。

貸家建付地の評価額=自用地評価額 × (1-借地権割合 × 借家権割合(一律30%) × 賃貸割合)

上の図の土地で考えた場合、借地権が70%、賃貸割合が100%(満室)だとした場合、評価額は以下のようになります。

評価額=5,400万円 × (1-0.7 × 0.3 × 1)=4,266万円

つまりアパートを建てて人に貸せば、このケースでは評価額が最大1,134万円下がるため、そこに課税される相続税も少なくなります。

基礎控除や特例について

相続税には基礎控除や特例がいくつかあります。主なものは以下のとおりです。

| 基礎控除 | 3,000万円+600万円 × 法定相続人の数を課税価格から控除できる |

| 配偶者の税額軽減 | 配偶者が取得した遺産は、「1億6,000万円」「配偶者の法定相続分相当額」の多いほうの金額まで相続税は払わなくてよい |

| 贈与税額控除 | 被相続人からの相続開始前3年以内の贈与で払った贈与税は控除できる |

| 未成年者控除/障害者控除 | 未成年者は満18歳になるまでの年数 × 10万円、障害者は満85歳になるまでの年数 × 10万円(または20万円)を控除できる |

| 小規模宅地等の特例 | 被相続人が住んでいた自宅を相続し、配偶者または同居親族などが住む場合330㎡までの課税価格が20%に減額される |

相続税を期限までに払わないとどうなる?

相続税は、相続の開始から10カ月以内に金銭で納付することになっています。もし期限内に支払えなかった場合は、期限からの経過日数に応じた延滞税の追加支払いが必要です。

具体的には、以下のように決まっています。

| 割合 | |

| 期限の翌日から2カ月を経過する日まで | 下記のいずれか低い割合 ● 年7.3% ● 延滞税特例基準割合+1% |

| 期限の翌日から2カ月を経過したあと | 下記のいずれか低い割合 ● 年14.6% ● 延滞税特例基準割合+7.3% |

延滞税特例基準割合とは、財務大臣が公表する平均貸付割合に1%を加算したものです。

また、延滞税に加えて、期限内に申告自体を行わなかった場合は無申告加算税、もし意図的に支払わない場合には重加算税が課せられます。

土地の相続税が払えない場合はどうしたらいい?

土地などの不動産は金額が大きいため、控除があっても相続税が払えないおそれがあります。その場合の対処法を4つ紹介します。

延納する

相続税を金銭で支払うのが難しい場合は、申請をすれば最長20年間、毎年分割で支払う「延納」が利用できます。

延納を申請できる要件は以下の4つです。

- 相続税が10万円を超える

- 金銭で納付することが困難である

- 延納税額が100万円以上、延納期間が3年以上の場合は担保を提供する

- 相続税の納期限までに必要書類を添付して申請する

参考:国税庁「No.4211 相続税の延納」

ただし、延納申請が必ず通るわけではなく、審査の結果、認められた場合に延納が可能です。また、利子税を支払う必要があります。

物納する

延納によっても納付が難しい場合、申請をして認められれば不動産や証券・株式などで納める「物納」が行えます。

物納の注意点は以下の4つです。

- 延納でも納付できない場合のみ、物納を申請できる

- 物納には(1)不動産・証券・上場株式など(2)非上場株式など(3)動産の優先順位があり、自分で自由に決められるわけではない

- 物納できるのは相続財産に限る

- 相続税の小規模宅地の特例を受けた相続財産は特例適用後の価格として扱われる(安い評価額で納めなければならない)

参考:国税庁「No.4214 相続税の物納」

物納も、延納同様に納付が終わるまでの期間に対して利子税がかかります。

銀行から借りて支払う

「支払う金銭は用意できないけれど不動産を安価に納めたくない」というケースでは、銀行から相続税分の金銭を借りて支払う方法もあります。

相続税が払えないから借金するというのは抵抗があるかもしれませんが、延納の利子税より金融機関の金利のほうが低ければ有効な手段です。

土地を売却して支払いに充てる

相続税は払えないけれど借金はしたくないならば、土地を売却して支払いに充てる方法もあります。

注意点としては、立地や条件のよい土地でない限りすぐに買い手が決まるのは難しいため、申告期限が近づいても売れないようなら価格を下げて安く売却することになるかもしれません。

しかし、相続税の支払期限までに売却できれば、譲渡益から相続税の一部を取得費として控除でき、所得税が安くなります。売却について不動産会社に一度相談してみるのもおすすめです。

土地の相続税が払えない事態に陥りやすいケース

「相続する財産があるのに相続税が払えないのはなぜ?」と思うかもしれませんが、さまざまな事情で相続税が払えないケースがあります。

現金化できる遺産が少ない

以下のように、遺産はあっても現金化が間に合わないようなケースがあります。

- 亡くなった親が住んでいた家は残っているけれど貯金はほとんどない

- 相続財産が不動産しかない

- 相続財産が流動性の低い金融商品である

不動産と現金がよいバランスの状態で相続できればよいですが、資産運用のために現金比率を少なくしている人も多いでしょう。そのため、いざ相続税を支払おうとしたら想定より相続税が高く、すぐに現金化できるものだけでは足りないということがあります。

遺産分割協議がスムーズに進まない

相続人同士が遺産分割でもめてしまい、相続財産を処分する手続きが進まないというケースがあります。

この場合、遺産のうち、分けられる一部だけ分割協議をまとめて、その中から相続税を支払う方法が考えられます。

それも難しいようなら金融機関からお金を借りて納付を先に行い、遺産分割がまとまってから精算するのもひとつの選択肢です。

土地の評価額が高い

想定より土地の評価額が高く、相続税も予想より高かったというケースも考えられます。

前述したとおり、土地をそのまま誰にも貸さずに持っていると評価額が高くなり、相続税も高くなります。

特に以下のような土地の場合は、土地のまま持っていると相続税が高くなって支払えないおそれがあります。

- 道路に面している間口が広い

- 面積が広い

- 立地がよい

もしそのような土地をこれから相続する予定があるなら、相続税対策について考えておくべきでしょう。

生前に相続税対策として土地活用を検討しよう

土地の相続税が支払えない場合にも前述したようにいくつかの対処法があるため、焦らずにほかの相続人と相談してどの方法がよいか決めていきましょう。

しかし、いざ相続が始まった際に「相続税が払えない!」となると、土地を売却するにしても思った金額では売れなかったり、手放したくない財産まで不本意ながら手放さなければいけなかったりするかもしれません。

そうならないように、これから土地を相続する予定がある人は、相続税対策として土地活用を検討してみるのもよいでしょう。

土地活用は加瀬グループにご相談ください!

前述したとおり、たとえば土地にアパートを建てて人に貸せば、評価額が下がるため相続税を抑えられます。

ただし、相続税対策としての土地活用といっても、活用方法によっては効果が見込めなかったり、相続人に負担がかかったりすることもあります。専門的な知識が求められるため、土地活用の実績が豊富な専門家に相談する必要があるでしょう。

加瀬グループは、不動産事業を中心に展開しており、50年以上の歴史があります。多くのオーナー様と土地活用を成功させてきた経験から、一人ひとりに合ったプランの提案が可能です。

相続が近くなってから財産の話はしにくいものです。早めに加瀬グループまでご相談ください。

投稿者

-

加瀬グループは、1973年 株式会社加瀬運輸の設立からはじまり、50年以上にわたり地域に密着した事業を展開しています。

当社の豊富な経験や実績をもとに、不動産活用でお悩みのオーナー様に便利でわかりやすい情報をお届けします。

最新の投稿

- 2026年3月4日建物活用空き家投資のメリット・デメリットとは?失敗事例と対処法をわかりやすく解説

- 2026年3月4日建物活用ビルオーナーが抱える悩みと対処法|失敗しないためのポイント

- 2026年1月28日土地活用空き家を処分できない!対処方法と確認するポイントを解説

- 2026年1月28日農地農地活用の判断基準|転用のアイデアと使わずに放置するリスク