空き家の税金が上がるのはいつから?2023年法改正後の条件・対策を解説

空き家を所有している方にとって、固定資産税の増額は切実な問題です。2023年12月の法改正により、税負担が重くなるケースが広がりました。

空き家の税金は「いつから上がるのか」「どんな状態が対象なのか」を正しく理解し、早めの対応を検討しましょう。

空き家の税金はいつから上がる?仕組みとタイミングを解説

結論から言えば、空き家の税金は自治体から「勧告」を受けた翌年度の固定資産税から増額が始まります。ただし、その判断には基準日や手続きの流れがあるため、仕組みをひととおり理解しておくことが重要です。

税金が上がるのは「空き家になった瞬間」ではない

建物に誰も住まなくなった瞬間に税金が上がるわけではありません。固定資産税が増額されるのはあくまで行政の「勧告」というステップを経た後のことです。空き家になっただけでは、住宅用地の特例(後述)はそのまま維持されます。逆に言えば、勧告を受けるまでの段階で対策・改善すれば、増税は回避することができるのです。

自治体から「勧告」を受けた翌年度の固定資産税から上がる

市区町村から勧告を受けると、その空き家の敷地に対する住宅用地の特例が解除されます。

解除されたタイミングが年度の途中であっても、固定資産税は毎年1月1日が基準日であるため、課税額への反映は次の年の1月1日以降となります。つまり勧告を受けても、翌年1月1日までに状態を改善し、勧告の対象から外れれば、翌年度の課税で特例解除を避けられる可能性があります。

判断の基準になるのは毎年1月1日

固定資産税は「1月1日現在の状況」をもとに課税されます。年の途中で改善が完了していても、1月1日時点で特例解除の対象として認定されていた場合は、その年度は増額された税額が適用されます。そのため、改善に動くタイミングは年内できるだけ早い時期が理想です。

納税通知書で増額を実感するのは通常4〜6月頃

固定資産税の納税通知書が郵送されるのは、通常4月から6月ごろです。そのため、前年に勧告を受けた方は翌年の春に届く通知書で初めて増額を実感するケースがほとんどです。納税通知書が来てから慌てて対応しようとしても、すでに課税が確定している点には注意が必要です。

そもそもなぜ税金が上がるのか

税金が上がる仕組みを理解するには、「住宅用地特例」という制度から押さえる必要があります。

固定資産税の住宅用地特例とは

住宅用地の特例とは、居住用建物の敷地である「住宅用地」に対して課税標準を引き下げる特例です。人が住むための土地には、政策的に固定資産税の負担を軽減する措置が設けられています。

空き家の敷地であっても直ちに特例が外れるわけではなく、一定の条件を満たす限り適用されますが、建物の状態や使用見込みによっては住宅用地と認められず、特例の対象外となる場合があります。

小規模住宅用地は課税標準が1/6

住宅用地の面積200㎡以下の部分(小規模住宅用地)については、固定資産税の課税標準が6分の1に減額されます。この特例が解除されると、課税標準が元の評価額に戻るため、税額が最大6倍になると表現されるのはこの区分を指しています。

一般住宅用地は課税標準が1/3

面積200㎡を超える部分(一般住宅用地)については、課税標準が3分の1に減額されます。こちらも特例が解除されると、課税標準が3倍になる計算です。所有する土地の広さによって、特例解除後の税額の増え幅が異なる点を把握しておきましょう。

どんな空き家が対象?税金はいくら上がる?

住宅用地の特例が解除される対象となる空き家には、法律上の区分があります。2023年の法改正によってその対象が広がったことで、より早い段階から税負担が増えるリスクが生じています。

2023年の法改正で何が変わったのか

2023年の法改正は、空き家を取り巻く制度を大きく塗り替えました。特に固定資産税との連動については、所有者への影響が少なくありません。

改正前は主に「特定空家等」が対象だった

従来の法律では、行政が対応できる空き家は「特定空家」に限定されていました。特定空家とは、すでに倒壊や火災の危険があるなど、著しく保安上・衛生上問題のある建物を指します。そのため、ある程度の管理ができていれば、よほど劣化が進まない限り住宅用地特例は維持されていました。

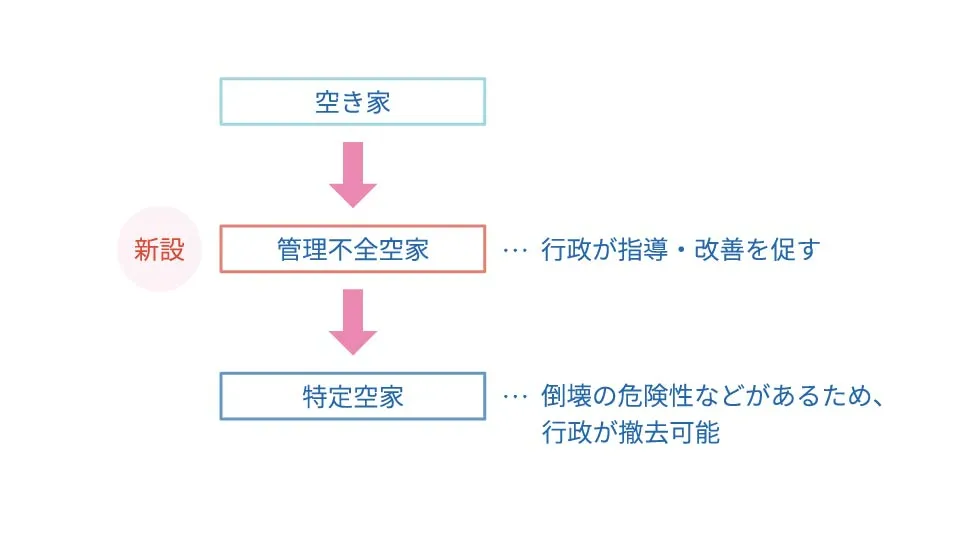

改正後は「管理不全空家等」も勧告で特例解除の対象に

2023年12月13日、空家等対策特別措置法の一部を改正する法律が施行されました。この法改正により「管理不全空家」と認定され、さらに勧告を受けた場合には住宅用地の特例が適用されなくなります。

管理不全空家は特定空家の前段階に位置づけられており、深刻な危険状態に至る前の段階で行政の介入が可能になりました。

法改正の施行日は2023年12月13日

2023年の改正は、2023年12月13日に施行されました。これにより、管理不全空家等の制度が新設され、指導や勧告、住宅用地特例の適用関係についても、同日以降各自治体で運用が開始されています。 施行後は、各自治体において調査や指導が段階的に進められています。

早い段階で対象化しやすくなった点に注意

改正前は「特定空家」になって初めて税制上の影響が生じていましたが、改正後は「管理不全空家」の勧告段階でも特例が解除されます。

特定空家になる前の段階から空き家の適切な管理が図られるよう、管理不全空家に対する措置が新設されたという趣旨のとおり、所有者にとっては対応すべきタイミングが前倒しになったと言えます。

特定空家等とは

特定空家等は、法的に最も重い分類に当たる空き家です。以下のいずれかの状態にあると認められる空き家等が特定空家等として位置づけられています。それぞれの状態について確認しておきましょう。

倒壊など保安上危険なおそれがある状態

そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態が該当します。外壁の崩落、屋根の破損、基礎の劣化など、建物の構造的な安全性が失われているケースが典型例です。

衛生上有害となるおそれがある状態

著しく衛生上有害となるおそれのある状態も特定空家の認定要件です。ゴミの大量放置、汚水の流出、害虫・害獣の大量発生などが考えられます。近隣住民の生活衛生に直接影響を与える状態は、早期に問題視されます。

著しく景観を損なっている状態

適切な管理が行われていないことにより著しく景観を損なっている状態も含まれます。雑草の繁茂、外壁の落書き、廃棄物の露出など、周辺の景観と著しく乖離した状態が対象となります。

周辺環境の保全上放置が不適切な状態

その他、周辺の生活環境の保全を図るために放置することが不適切である状態も、特定空家の認定根拠となります。この要件は幅広く解釈されるため、上記のいずれにも当てはまらない場合でも認定される可能性があります。

管理不全空家等とは

2023年の改正で新設された「管理不全空家等」は、特定空家の前段階として位置づけられています。

そのまま放置すれば特定空家になるおそれがある空き家

管理不全空家とは、放置すれば特定空家になるおそれのある空き家を市区町村が認定し、管理指針に即した管理を行うことを所有者等へ指導できるようにするものです。特定空家ほどの深刻な状態には至っていなくても、放置が続けばそうなりかねないと判断されれば対象になります。

外壁の劣化・草木繁茂・ゴミ放置などの例

管理不全空家の具体的な状態としては、窓の一部が割れている、壁の一部が壊れている、雑草が生い茂っているなど、管理を放置し続けると特定空家になる可能性がある状態が挙げられます。日常的な管理が行き届いていない空き家は、知らぬ間に管理不全空家に該当するケースがあります。

固定資産税はどれくらい上がる?

特例が解除されると実際にどれだけ税額が変わるのか、具体的な目安を理解しておきましょう。

「6倍」は小規模住宅用地で語られる目安

「管理不全空家」や「特定空家」に指定されると、これまで適用されていた住宅用地特例(固定資産税が最大6分の1になる優遇制度)が解除され、固定資産税が数倍に跳ね上がる可能性があります。「6倍になる」という表現はよく耳にしますが、これはあくまで小規模住宅用地(200㎡以下)での最大値です。

土地の広さによって1/6・1/3の違いがある

200㎡以下の小規模住宅用地が1/6特例の対象であるのに対し、200㎡超の一般住宅用地は1/3特例の対象です。特例が解除された場合、小規模住宅用地では最大6倍、一般住宅用地では最大3倍まで増加する可能性があります。土地が広い場合でも影響は決して小さくありません。

都市計画税もあわせて確認する

都市計画税は市町村によって異なりますが、おおむね0.2%から0.3%が標準で、都市計画税も住宅用地の特例の対象となります。都市計画区域内に空き家がある場合、固定資産税だけでなく都市計画税もあわせて増額される点を念頭に置く必要があります。

税金が上がるまでの時系列

固定資産税の増額は突然起こるものではなく、一定のプロセスを経て進みます。各ステップで適切に対応すれば、税負担の増加を防ぐことができます。

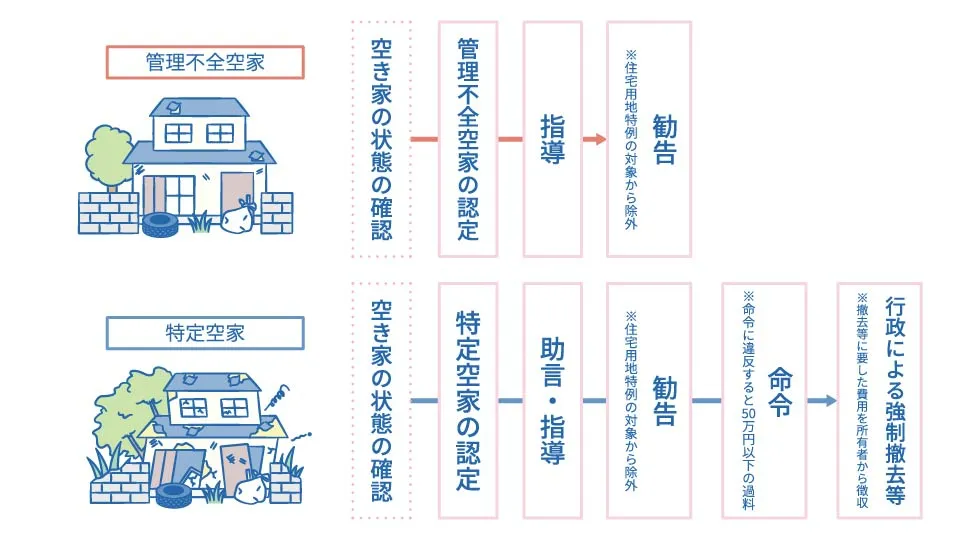

助言・指導

最初のステップは、市区町村からの「助言・指導」です。助言と指導の段階で管理不全の状況を改善しておけば、固定資産税が大幅に増額されることを防ぐことができます。

この段階では住宅用地の特例はまだ解除されておらず、所有者が改善に動けば認定そのものを回避できる余地があります。自治体からの連絡を受け取ったら、まずはこの段階でしっかり対応することが肝心です。

勧告

助言・指導に従わず、状態が改善されないと判断された場合、市区町村は「勧告」を行います。

指導してもなお状態が改善しない場合に勧告が行われ、勧告を受けた管理不全空家は特定空家と同様に、敷地にかかる固定資産税などの軽減措置の適用を受けることができなくなります。勧告はこのプロセスにおける重要なポイントで、ここを過ぎると税制上の影響が生じます。

1月1日時点で改善されていないと特例解除

勧告を受けたとしても、固定資産税の基準日である1月1日までに状態を改善し、指定が解除されれば特例の解除を免れることがあります。逆に言えば、勧告を受けたまま年を越してしまうと、その翌年度から増額された税額が課されることになります。年内の対応が文字通り税額を左右します。

翌年度の固定資産税に反映

住宅用地特例が解除された状態で1月1日を迎えた場合、翌年度(4〜6月に届く納税通知書)から増額後の固定資産税が適用されます。増額幅は小規模住宅用地で最大6倍に達することもあり、所有者の年間支出に大きな影響を与えます。

命令・行政代執行に進むケースもある

勧告を受けた後も改善が見られない場合は、「命令」へと進む可能性があります。

さらに命令にも従わない場合、行政による「代執行」として建物の解体工事が行われ、解体工事費用が請求されます。税金の増額にとどまらず、多額の代執行費用まで発生するリスクがある点は、空き家所有者として絶対に見逃せないポイントです。

空き家の税金を上げないために。いつまでに何をすればいい?

空き家を取り巻く制度は、所有者に対して「放置は損」というシグナルを明確に発しています。2023年の調査では空き家数が900万戸と過去最多となり、空き家率も13.8%と過去最高を記録しました(総務省「令和5年住宅・土地統計調査」。

自分の空き家がどの状況にあるかを把握し、状況に応じた対策を講じることが求められます。

年内に修繕・管理改善する場合

自治体から助言・指導を受けた段階であれば、年内に修繕や草刈り、清掃などを実施して管理不全状態を解消することで、特例解除を回避できます。

作業が完了したら自治体へ改善報告を行い、指定の解除を確認しておくことが重要です。1月1日を超えてしまうと翌年の課税に影響するため、動き出すタイミングが肝です。

売却する場合

活用の見通しが立たない空き家は、売却も有力な選択肢です。建物と土地を売却すれば、固定資産税の納税義務そのものがなくなります。

なお、相続した空き家を売却する際には、一定の条件を満たすことで最大3,000万円の特別控除が適用される特例制度もあります(措置法35条の3)。早期に手放したい場合は、不動産会社の買取サービスも選択肢に入れてみましょう。

解体する場合

建物の老朽化が著しい場合や活用が難しい場合は、解体も現実的な手段です。

ただし、建物を解体すると住宅用地の特例が完全に適用外となるため、固定資産税が更地の評価額ベースで課税されます。解体後の土地活用(売却・貸付等)と合わせて検討することが不可欠です。解体費用については自治体の補助金制度が利用できる場合もあるため、事前に確認しましょう。

相続した実家をまだ使うか決めていない場合

実家を相続したものの、どうするかまだ決めていないというケースは少なくありません。この場合でも、放置したまま何もしないのは最もリスクの高い選択です。

まずは建物の外観・設備の点検を行い、自治体に管理不全と認定されないよう最低限の手入れを継続することが先決です。将来的な方向性を決める時間的な余裕を確保しながらも、管理だけは怠らないことが鉄則です。

すでに自治体から連絡が来ている場合

自治体から書面や電話で連絡が来ているケースでは、状況が既に「助言・指導」の段階に入っている可能性があります。

この段階での対応が遅れると勧告へと進み、税負担が増加します。連絡が来たら放置せず、まず自治体窓口に連絡を取り、どのような改善が求められているかを確認するところから始めましょう。

税金を上げないための基本対策

最終的に、空き家の固定資産税を上げないために有効な対策は、以下の4つに集約されます。

定期的な管理を行う

草刈り・清掃・換気・雨漏りチェックなど、定期的な管理を継続することが、管理不全空家の認定を回避するための基本中の基本です。遠方に住んでいて自ら管理が難しい場合は、空き家管理サービスを活用する方法もあります。

修繕して管理不全状態を解消する

外壁の破損、窓の割れ、雨樋の落下といった外観上の問題は、周辺住民の目につきやすく、通報のきっかけにもなります。自治体の調査が入る前に、目に見える劣化箇所の修繕を優先することが有効です。

売却して手放す

管理の手間と税負担を根本的に解消したいなら、売却が最も確実な方法です。空き家の状態が悪化する前に売却に動くほど、買い手がつきやすく、高値での売却も期待できます。特定空家に認定された後では売却が難しくなる場合もあるため、早期の決断が有利に働きます。

賃貸・活用して空き家化を防ぐ

賃貸住宅として活用する、シェアハウスやテレワーク拠点として貸し出す、あるいは空き家バンクに登録するといった方法で、空き家状態そのものを解消することも有効です。 住宅として適切に利用され、敷地が住宅用地として扱われる状態であれば、住宅用地特例の適用が維持される可能性があり、固定資産税の増額リスクの回避につながります。

空き家を負の資産としてではなく、収益を生む資産として見直す視点が、これからの時代に求められています。

空き家に関する相談や活用については加瀬グループまで

加瀬グループでは、空き家の現状分析から最適な活用方法のご提案、売却や賃貸に向けた具体的なサポートまで、一貫してご相談いただけます。税金面のリスクや将来的な資産価値も踏まえ、オーナー様にとって最適な選択肢をご提案いたします。

「まだ大丈夫」と思っている間に、状況は確実に変化していきます。まずはお気軽にご相談ください。早めの一歩が、将来の負担軽減と資産価値の最大化につながります。

投稿者

-

加瀬グループは、1973年 株式会社加瀬運輸の設立からはじまり、50年以上にわたり地域に密着した事業を展開しています。

当社の豊富な経験や実績をもとに、不動産活用でお悩みのオーナー様に便利でわかりやすい情報をお届けします。

最新の投稿

- 2026年7月22日建物活用「空き家を無料で譲ります」「0円でも手放したい」方へ|無償譲渡の方法と注意点を解説

- 2026年7月22日土地活用土地活用を成功させる比較ポイントとは。活用方法・会社・相談先の選び方

- 2026年6月29日建物活用空き家は賃貸と売却どちらがいい?判断基準や注意点を解説

- 2026年6月29日トランクルームトランクルーム投資ブログから学ぶ┃成功する人の共通点と注意するべきポイント