土地の相続税はかからない?いくらまで無税か、具体的な計算方法も解説

親が高齢になってくると、親の健康だけでなく「遺産を相続したときに相続税がいくらかかるんだろう」と考える人は少なくないはずです。特に、土地などの大きな資産があるときは不安が大きいでしょう。

しかし実際、相続税がかからないケースは多くあります。土地の相続税評価額を計算する方法や相続税の仕組みなどを紹介します。また、土地にかかる相続税を減らす方法もあるため、確認しておきましょう。

目次

土地の相続税はかからないこともある?

家や土地の相続税がどれくらいかかるのかを知るには、家や土地の評価額を算出し、ほかの相続財産と合わせた全体の額から税額を算出する必要があります。

まずは相続税の基本的な仕組みと、土地の相続で使える控除について解説します。

相続税の基本的な仕組み

相続税の基本的な仕組みと計算の流れについて簡単に見ていきましょう。

引用:国税庁「財産を相続したとき」

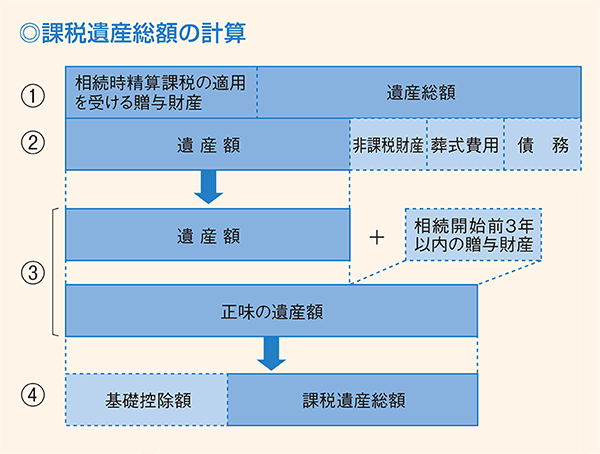

相続税の金額を算出するには、計算の基となる課税遺産総額を算出する必要があります。

土地を含めた「課税遺産総額」を算出する流れは以下の4ステップです。

■課税遺産総額の算出方法

| 手順 | 計算式 | 説明 |

| 1 | 遺産総額+相続時精算課税 | 相続時精算課税(父母・祖父母からの2500万円までの生前贈与の課税を相続時に行う制度)制度を使っていれば、その額を相続財産として遺産総額に足す |

| 2 | (手順1の結果)-(非課税財産+債務+葬式費用) | 墓や仏壇などの非課税財産、債務、葬式費用は相続税の対象とならない |

| 3 | (手順2の結果)+3年以内の贈与額 | 相続開始前3年以内に受けた贈与は相続財産として遺産総額に足す |

| 4 | (手順3の結果)-基礎控除 | 「3,000万円+600万円×法定相続人の数」は基礎控除として遺産総額から差し引ける |

次に、課税遺産総額から相続税を算出しますが、計算が複雑なので、ここでは法定相続どおりに相続すると仮定します。

課税遺産総額からそれぞれの相続人の税額を算出し、それぞれの相続税額について税額控除を差し引いて税額が確定します。相続税の速算表は以下のとおりです。

■相続税の速算表

| 法定相続分に応ずる取得金額 | 税率(%) | 控除額(万円) |

| 1,000万円以下 | 10 | - |

| 1,000万円超え3,000万円以下 | 15 | 50 |

| 3,000万円超え5,000万円以下 | 20 | 200 |

| 5,000万円超え1億円以下 | 30 | 700 |

| 1億円超え2億円以下 | 40 | 1,700 |

| 2億円超え3億円以下 | 45 | 2,700 |

| 3億円超え6億円以下 | 50 | 4,200 |

| 6億円超 | 55 | 7,200 |

引用:国税庁「No.4155 相続税の税率」

土地の相続税がかからないケース

相続税を算出する際、「基礎控除」と「税額控除」の2種類の控除があります。

つまり、「基礎控除額<課税遺産総額」あるいは「相続税額<控除額」になれば相続税はかかりません。

前述したとおり、基礎控除の額は「3,000万円+600万円×法定相続人の数」です。法定相続人ごとにまとめると以下のとおりです。

| 法定相続人の数 | 基礎控除額(万円) |

| 1人 | 3,600 |

| 2人 | 4,200 |

| 3人 | 4,800 |

| 4人 | 5,400 |

| 5人 | 6,000 |

土地を含めた課税遺産総額がこの基礎控除額以下ならば、相続税はかかりません。

次に、課税遺産総額が基礎控除額を上回っていた場合でも、土地には条件によって「小規模宅地等の特例」が適用できます。特例が適用できれば評価額が80%引かれるため、基礎控除額以内に収まれば相続税を支払わずに済みます。

ただし、小規模宅地等の特例には、以下の条件があります。

- 亡くなった人が自宅として使っていた宅地

- 配偶者、同居親族、自宅を所有していない別居親族(配偶者、同居親族がいない場合)が相続する

- 評価額が80%減額されるのは330㎡までの部分

詳しくは国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」をご覧ください。

最後に、それでも課税遺産総額が基礎控除を上回った場合、条件が合えば税額控除が利用できます。税額控除には障害者控除や未成年控除などがありますが、最も利用されるケースが多いのは、配偶者控除でしょう。

相続人が配偶者の場合は、配偶者の法定相続分と1億6,000万円のいずれか多い金額までは非課税となり、相続税がかかりません。

まとめると、以下のいずれかで控除額のほうが大きくなれば、相続税を支払う必要はありません。

- 基礎控除

- 小規模宅地等の特例の利用

- 税額控除

特例による控除を受ける際の注意点

基礎控除額が課税遺産総額を上回った場合、相続税の申告をする必要はありません。しかし、「小規模宅地等の特例」と「税額控除」を利用した場合は、相続税の申告が必要です。

また、「小規模宅地等の特例」については、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した土地には適用できないため、注意が必要です。

土地の相続税評価額を計算して相続税額を調べる

土地を相続した場合の相続税を計算するには、土地の評価額を求める必要があります。

土地の相続税評価額を算出する方式は、以下の2つです。

- 路線価方式

- 倍率方式

基本は路線価方式ですが、路線価が設定されていない場合は倍率方式を採用します。

路線価方式で計算する方法

路線価方式は、国税庁が公表している路線価を利用して土地の評価額を計算する方法です。路線価は、その道路に接している土地1㎡あたりの価格(千円単位)を示したものです。

令和5年度の路線価は国税庁の「路線価図・評価倍率表」から調べられるため、住んでいる土地の相続税評価額も簡単にわかります。

以下が路線価を示した図です。

引用:国税庁「路線価図の説明」

たとえば路線価が21万5,000円、土地の面積が120㎡の場合、評価額は以下のとおりです(借地権割合は考慮していません)。

土地の評価額=21万5,000円 × 120㎡=2,580万円

相続した土地が借地の場合も土地を使用できる権利として評価額があり、相続税の支払いが発生します。

また、土地の評価額は接している道路の本数や奥行きによっても変わります。詳しくは国税庁「No.4604 路線価方式による宅地の評価」を参照ください。

倍率方式で計算する方法

路線価が設定されていない地域では、固定資産税評価額に地目ごとに設定された倍率を掛けて相続税評価額とします。

たとえば、固定資産税評価額が3,000万円、設定された倍率が1.1の場合、評価額の計算式は以下のとおりです。

土地の評価額=3,000万円 × 1.1=3,300万円

倍率は路線価と同様に、国税庁の「路線価図・評価倍率表」から調べられます。

また、固定資産税評価額は固定資産税の納税通知書に書いてあるため、倍率さえわかれば相続税評価額は計算可能です。

相続税計算のモデルケース

次に、実際に土地の相続税の計算についてモデルケースでシミュレーションをしてみましょう。

モデルケースは以下のように設定します。

- 相続人は子ども2人のみ

- 相続税の課税対象となる相続財産は3,000万円の土地と2,000万円の預貯金、1,000万円の株式

- 「土地」と「預貯金+株式」にそれぞれ均等に分割

- 土地は小規模宅地の特例が利用できない

- ほかの条件や相続以前の贈与、負債などはなし

このケースの相続税について計算します。

遺産の総額は、以下のとおりです。

遺産の総額=3,000万円の土地+2,000万円の預貯金+1,000万円の株式=6,000万円

また、上記の遺産総額から基礎控除を引き、課税遺産総額を算出します。

課税遺産総額=6,000万円-(基礎控除3,000万円+600万円 × 2)=1,800万円

それぞれの相続税額は以下の計算式で求めます。

子ども1人の相続税額=(1,800万円 ÷ 2) × 10%(※1,000万円以下の場合)=90万円

このケースでは、3,000万円の土地を相続した場合の相続税は1人あたり90万円となりました。

土地の相続税がかからないようにするには?

土地にかかる相続税を減らすには、主に「贈与」「相続放棄」「土地活用」の3つの方法があります。

この中でおすすめなのが土地活用です。これから相続の予定がある場合、相続前に土地活用を始めておけば、相続税の支払いを抑えられます。

贈与する

相続する予定の土地の評価額もあまり高くなく、今後利用する予定がない場合は、相続人以外の人や地方公共団体に有料・無料で贈与すれば相続税がかかりません。もし土地をもらいたい人がいれば贈与するのもひとつの手段です。

ただし、贈与された側には非課税額を超えた分の評価額に対して贈与税がかかります。

相続放棄する

土地以外に相続財産がなく、土地も特に必要がない、という場合は相続放棄をする方法もあります。

相続放棄とは、相続人としての権利を手放す手続きであり、負債も資産もすべて相続せずに済みます。

しかし、以下のようなデメリットもあるため、相続放棄については慎重に決定しましょう。

- あとからほかの財産が見つかっても撤回できない

- 保険金に非課税枠が適用されない

相続放棄を考える前に、売却や土地活用について検討するのがおすすめです。

土地活用をする

相続税の支払額を抑える方法として有効なのが「土地活用」です。

代表的な土地活用のひとつに、マンション・アパート経営があります。マンション・アパート経営が相続税対策として人気なのは、土地に建物を建て、人に貸すと借りた人の権利を引いた分、土地の評価額が下がるためです。

さらに、「小規模宅地の特例」はマンション・アパート用地も適用対象です。マンション・アパート用地を親族が相続した場合、貸付事業用地として200㎡までの評価額がさらに50%になります。

マンションやアパートに限らず、土地のまま人に貸しても相続税の節税になります。土地活用にはさまざまな種類があるので検討してみてはどうでしょうか。

まずは加瀬グループにご相談ください!

複雑な相続税の制度に加えて、相続財産に不動産がある場合は専門知識が必要です。そのため、専門知識がない人がどの選択肢が最適かをひとりで判断するのは難しいでしょう。

さらに、10カ月という相続税の申告期限の中でさまざまな手続きと並行して土地をどうするかについて考えるのは大変です。

土地活用の可能性も含めて、相続の前から専門家のアドバイスを受けて準備をしておけば安心でしょう。

加瀬グループは、レンタルボックスやパーキング、マンション・アパート経営、事業用地など幅広い不動産活用を扱っている会社です。これまで相続税対策として土地活用を検討される方のサポートも多く行ってきました。

長年蓄積してきたノウハウを活用して、一見活用が難しそうな土地や、相続して扱いに困っているような土地でも、それぞれに合ったプランが提案可能です。

まずは、加瀬グループまでお気軽にご相談ください。

投稿者

-

加瀬グループは、1973年 株式会社加瀬運輸の設立からはじまり、50年以上にわたり地域に密着した事業を展開しています。

当社の豊富な経験や実績をもとに、不動産活用でお悩みのオーナー様に便利でわかりやすい情報をお届けします。

最新の投稿

- 2026年3月4日建物活用空き家投資のメリット・デメリットとは?失敗事例と対処法をわかりやすく解説

- 2026年3月4日建物活用ビルオーナーが抱える悩みと対処法|失敗しないためのポイント

- 2026年1月28日土地活用空き家を処分できない!対処方法と確認するポイントを解説

- 2026年1月28日農地農地活用の判断基準|転用のアイデアと使わずに放置するリスク