サブリース契約に消費税はかかる?インボイス制度の影響と節税の仕組み

サブリース契約とは所有する賃貸住宅を一棟丸ごと事業者に貸し出し、賃料を受け取ることをいいます。事業会社は転貸で収益を得て、その一部を賃貸住宅のオーナーが受け取るのです。

通常であれば賃料には消費税がかからないのですが、事業会社へ貸し出したときはどうなるのでしょうか。インボイス制度をはじめ、賃貸住宅に関係する消費税について解説します。

目次

サブリース契約の消費税を解説

賃貸住宅をサブリース会社へ貸し出すことで、オーナーは自分で管理することなく賃貸収入を得られるようになります。オーナーが入居者から賃料を受け取るとき、消費税はかからないのですが、サブリース会社をとおした場合はどうなるのでしょうか。

サブリース契約の仕組みと賃料にかかる消費税について解説します。

サブリース契約の仕組み

サブリース契約とは、賃貸物件のオーナーとサブリース会社との間で賃貸借契約を結ぶことをいいます。サブリース会社はオーナーが所有するアパートなどの物件を丸ごと借り上げて、入居者に転貸(又貸し)します。オーナーは空室の有無にかかわらず、サブリース会社から賃料を保証(実際の家賃収入の8〜9割)されるため、安定した収益を確保できるのがメリットです。

入居者募集や貸室の修繕などの管理業務はサブリース会社が行うため、賃貸経営の初心者でも取り組みやすい不動産投資の方法といえます。

ただし、保証される賃料は一定期間ごとに見直されるため、契約当初と同じ賃料が続くとは限りません。賃料の見直しでトラブルが発生することもあるため、サブリース契約をするときは注意が必要です。

消費税のかかる賃料とかからない賃料

賃料には消費税がかかるケースと、かからないケースがあります。消費税がかかるのは、事務所など事業用で使用する場合です。住宅として利用する場合は、契約者が個人・法人にかかわらず消費税の対象外です。したがって、同じ賃貸マンションでも住宅として借りる場合は消費税がかからないものの、事務所など事業の用途で借りるときは課税されます。

なお、契約期間が1カ月未満の場合や、ウィークリーマンションなど旅館業に該当するものには消費税が課税されます。

サブリース契約での消費税の扱い

サブリース会社からオーナーへ支払われる賃料には、消費税がかかるのでしょうか。これも、住宅用と事業用で消費税の課税対象かどうかが決まります。

契約書にサブリース会社が住宅として転貸することが明記されている場合は、賃料収入に消費税はかかりません。そもそも、住居用として貸し出す場合は、入居者は消費税を支払う必要がないためです。ただし、事務所など住居用以外の用途で契約した場合は、その賃料には消費税がかかります。ほかにも家具レンタル、駐車場などの賃貸の付帯サービスは、消費税の課税対象です。

インボイス制度はオーナーにどんな影響がある?

インボイス制度が2023年10月1日からスタートしましたが、オーナーにどんな影響を及ぼすのかも気になるところです。インボイス制度の基本的な仕組みや、オーナーへの影響などについて解説します。

インボイス制度の基本的な仕組み

インボイス制度とは、複数税率に対応する消費税の仕入れ税額控除の方式で、正式名称は「適格請求書等保存方式」です。適格請求書は事業者間でやり取りされる、消費税額などが記載された請求書や領収書を指しています。

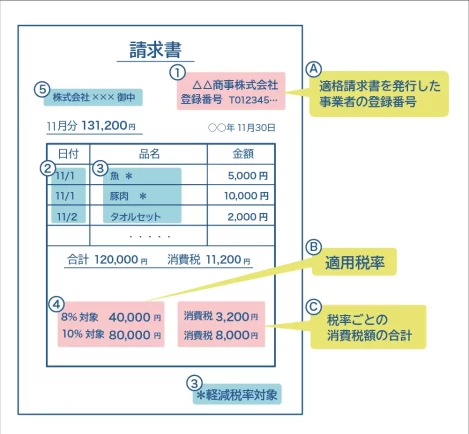

具体的には、インボイス制度前に使用されていた請求書に、次の事項の記載が義務づけられます(下図)。

- 登録番号(図Ⓐ)

- 適用税率(図Ⓑ)

- 税率ごとに区分した消費税額等

インボイスを交付できるのは、税務署長から登録を受けたインボイス発行事業者(適格請求書発行事業者)です。インボイス発行事業者になると、消費税の納付義務が発生します。

買い手は交付されたインボイスを保存することで、仕入れ額控除(生産などの各段階で消費税が重ねて課税されないための仕組み)を受けられます。

出典:令和5年10月からインボイス制度が開始! 事業者間でやり取りされる「消費税」が記載された請求書等の制度です | 政府広報オンライン

インボイス制度のオーナーへの影響

インボイス制度は消費税に関する制度のため、消費税を受け取らないオーナーには影響がありません。したがって、住居系の賃貸物件を貸し出している場合は、無関係といえます。これは、サブリースの場合も同様です。

ただし、オフィスなど事業系で貸し出している場合は、賃料収入に消費税が課税されます。そのため、免税事業者であるオーナーの場合は、サブリース会社が仕入れ額控除をできないため、賃料の減額を要求されることがあります。

仕入れ税額控除ができないと、買い手側の消費税の納税額が増えることがあるためです。サブリース会社が損失を防ぐため、賃貸借契約を解除することも考えられます。事業用で貸し出しているオーナーは課税事業者になることを検討する必要があるでしょう。

オーナーは課税事業者になったほうがよい?

免税事業者であるオーナーの場合は、インボイスの登録義務はないため、課税事業者になるかどうかはオーナー個人が判断することになります。なお、課税事業者とは、消費税を納付する義務がある法人・個人を指し、前々年度の課税売上が1,000万円以上などの場合は消費税を国へ納める義務が発生します。

したがって、前々年度の課税売上が1,000万円以下であれば、課税事業者になるかどうかはオーナーの自由です。

しかし、インボイス登録をしないと、事業用の建物を貸し出している場合は、次のような支障が出てくることも考えられます。

- サブリース契約を打ち切られる

- 賃料の減額を打診される

ただし、住居用の建物を貸し出している場合は消費税がかからないため、年間の課税売上が1,000万円以下のオーナーは免税事業者のままでいても問題ありません。

不動産オーナーが取るべきインボイスへの対応

オーナーが課税事業者になるかどうかは、売上の金額や借主が課税事業者かどうかによって判断することになります。インボイスへの対応が必要かどうかをまとめたものが以下の表です。

| 課税売上の状態 | 借主 | 対策の必要性 | 家賃の種類 |

| 課税売上がない | 免税事業者 課税事業者 |

必要なし | 住居用の家賃収入のみ(消費税は非課税) |

| 課税売上がある | 免税事業者 | 必要なし | 事務所・テナントなど事業用の家賃収入(消費 税は課税) |

| 課税売上がある | 課税事業者 | 対策を検討 | 事務所・テナントなど事業用の家賃収入(消費税は課税) |

課税売上がない場合は、そもそも消費税が発生しないためインボイス対応は必要ありません。課税売上があっても借主が免税事業者の場合は、仕入れ額控除ができないためインボイス対策は不要です。

課税売上がある場合で借主が課税事業者のケースでは、仕入れ額控除ができなくなるため、相手側が損失を受けることが考えられます。そのため、インボイス対応を検討する必要があるでしょう。

なお、一般的にサブリース会社は課税事業者です。事業用の建物でサブリース契約を結んでいる場合は仕入れ額控除ができないため、オーナーへ賃料の減額などを要求するかもしれません。テナントなどの事業用物件を所有するオーナーは、課税事業者になることも検討しましょう。

サブリース契約を利用した節税の方法

サブリース契約で賃貸物件を貸し出すことで、節税効果を得られるケースがあります。ここでは、サブリース契約を利用した、節税の方法について解説します。

資産価値が下がって相続税が低くなる

サブリース契約には、相続税を低く抑えられる効果があります。賃貸物件で相続税の計算をする場合、入居率が高いほど相続税額が低くなるためです。

入居者に部屋を貸していることにより、税法上では資産価値が下がります。サブリースは一棟で貸し出すため、入居率は満室状態の100%で計算されます。そのため、空室がある場合でも通常の賃貸物件より、相続税を大幅に下げることが可能です。

法人化すれば所得税の節約になる

オーナーが資産管理会社を設立してサブリース法人とすると、次のように所得税を抑えられます。

- 家族に所得を分散できる

- 経費の計上を拡大できる

資産管理会社の役員や従業員として、配偶者や子どもに報酬を払うことで、オーナーだけが得ていた所得を分散できます。家族に支払う給与は経費として使え、給与を受け取った人も給与所得控除(給与の額に応じて差し引ける控除)を受けられます。

個人事業主では経費に計上できなかった生命保険料や小規模共済掛金なども使えるため、所得を圧縮することが可能です。年間の課税売上が1,000万円以上のオーナーは、節税対策として賃貸事業の法人化を検討してみるのもよいでしょう。

賃貸住宅オーナーの悩みを加瀬グループへご相談ください!

賃貸住宅の運営では入居者の募集、さまざまなトラブルなど、多くのことに対応しなくてはなりません。大きなストレスを感じるオーナーも少なくないでしょう。それならいっそのこと、サブリース契約にしてしまうのもひとつの方法です。賃貸住宅を管理するわずらわしさから解放され、安定した賃料収入を得られます。

加瀬グループでは賃貸住宅をはじめ、さまざまな不動産運用に対応しています。サブリース契約や賃貸管理なども可能なので、まずは加瀬グループへお悩みをご相談ください。納得のいくサポートをお約束します。

投稿者

-

加瀬グループは、1973年 株式会社加瀬運輸の設立からはじまり、50年以上にわたり地域に密着した事業を展開しています。

当社の豊富な経験や実績をもとに、不動産活用でお悩みのオーナー様に便利でわかりやすい情報をお届けします。

最新の投稿

- 2026年3月4日建物活用空き家投資のメリット・デメリットとは?失敗事例と対処法をわかりやすく解説

- 2026年3月4日建物活用ビルオーナーが抱える悩みと対処法|失敗しないためのポイント

- 2026年1月28日土地活用空き家を処分できない!対処方法と確認するポイントを解説

- 2026年1月28日農地農地活用の判断基準|転用のアイデアと使わずに放置するリスク